Ativos da Carteira

Objetivos da Carteira

A carteira tem como objetivo capturar as melhores oportunidades e performances do mercado de ações sugerindo cerca de 10 ações a cada mês. O processo de seleção dos ativos é realizado pelo time de estrategistas do Research do Banco BTG Pactual, com base em uma análise conjunta ao time de analistas, sem considerar necessariamente índices de referência ou liquidez.

Pontos Principais

Então, o que está reservado para 2021?

Perspectivas animadoras para a economia global, com a vacinação já em andamento, taxas de juros baixas recorde em todo o mundo e estímulos adicionais (especialmente nos EUA), devem manter o apetite ao risco em níveis relativamente elevados. Do ponto de vista de valuation, o Ibovespa ex-Petrobras e Vale está sendo negociado a 15,2x P/L 2021E, um desvio padrão acima de sua média histórica. No entanto, após o recente declínio nas taxas de juros reais de longo prazo,o prêmio para manter ações está quase um desvio padrão acima da média.

Maior exposição à economia global via Petrobras, Vale e Suzano

Refletindo nosso maior otimismo em relação à economia global, estamos mantendo uma forte exposição a ações que se beneficiam diretamente do crescimento global. Nossa 10SIM inclui Petrobras, Vale e Suzano. Gerdau e Cyrela são as nossas principais opções no universo de ações que se beneficiam das tendências positivas de construção e infraestruturano Brasil.

Preparando-se para inflação e juros mais altos: Itaú e Totvs se juntam

Para aqueles que buscam proteção mais ativa contra o aumento da inflação, nossa escolha é o desenvolvedor de software Totvs (receitas ajustadas pela inflação em um serviço essencial e difícil de substituir). Com a expectativa de elevação das taxas de juros de curto prazo, faz sentido ganhar exposição aos bancos, que também devem se beneficiar da recuperação econômica e de uma base de comparação fraca após um 2020 desafiador. Nossa escolha entre os grandes bancos é o Itaú.

Cautelosos com ações de consumo; Shoppings atraentes demais para se ignorar: Aliansce Sonae!

O aumento da inflação e o fim do pacote de auxílio emergencial em dezembro podem afetar o consumo no Brasil, portanto, limitaríamos a exposição as ações relacionadas ao consumo. As exceções são os shoppings, que ficaram muito atrás em 2020. A nossa Top Pick é a Aliansce Sonae, que caiu 40% no acumulado do ano. B3 e Oi completam o 10SIM. Por questões táticas, estamos removendo TIM, CCR e Magazine Luiza neste mês.

Faça download para ter acesso a carteira completa!

Ações do Portfólio

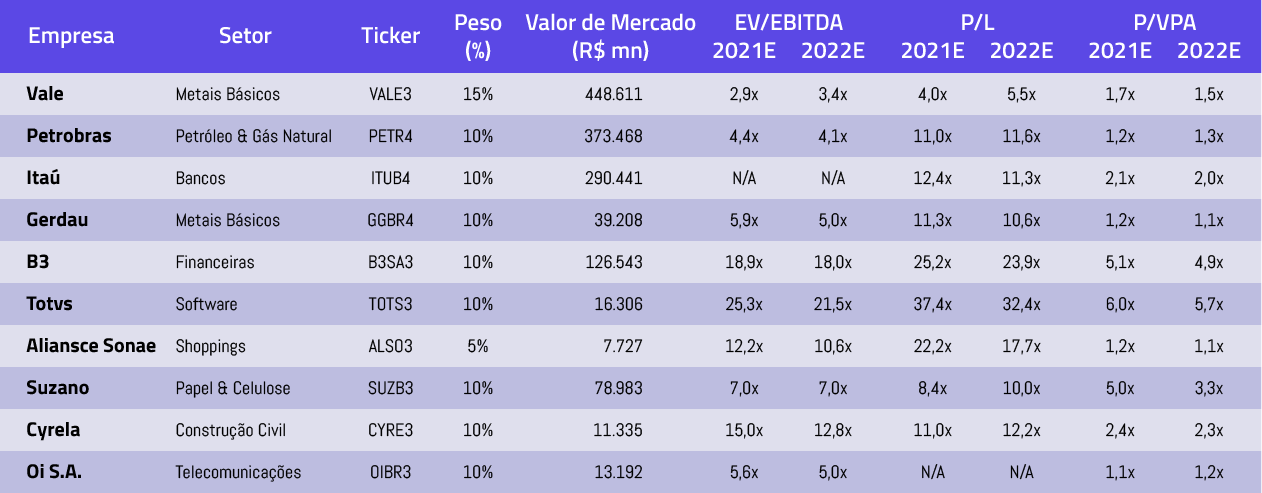

Vale (VALE3):

A história de transformação da Vale nos últimos anos tem sido notável, marcando o renascimento de um gigante da mineração. A tragédia de Brumadinho tem exercido forças de choque na gestão para mudar os rumos da empresa. Consequentemente, a segurança e uma agenda ESG mais ampla se tornaram metas primordiais de longo prazo, à medida que a Vale busca restaurar a credibilidade junto à sociedade. Ainda assim, estamos convencidos de que a Vale permanecerá altamente “amigável aos acionistas” no futuro (esperamos um dividend yield de 12% em 2021). Os fundamentos do minério de ferro (oferta e demanda) permanecem fortes, já que a demanda da China continua nos surpreendendo (Produção de aço chinesa crescendo ~ 6% no acumulado do ano!), o que levou os preços do minério de ferro acima de US$ 160/t (o início de outro super ciclo?). Embora as ações da Vale estejam inegavelmente baratas sob qualquer métrica, acreditamos que a redução do risco das ações será um processo gradual baseado em três pilares: (i) retorno de caixa; (ii) uma forte recuperação dos volumes e redução dos custos futuros; e (iii) uma percepção ESG que melhora marginalmente (longo prazo). Vemos a ação sendo negociada a 3,0x EBITDA 2021 (diferença relevante para os pares), e a mantemos em nosso portfólio, pois ainda vemos potencial de valorização, mesmo punindo as ações por vários ângulos.

Aliansce Sonae (ALSO3):

No início da pandemia, não estávamos tão positivos em relação aos shoppings. Mas, nos últimos meses, o desempenho operacional dos shoppings tem melhorado muito, assim como para a Aliansce Sonae: (i) as vendas recuperaram muito (88% dos níveis pré-Covid em outubro); (ii) eles têm conseguido arrecadar aluguéis quase em linha com a recuperação das vendas; e (iii) as taxas de vacância não aumentaram muito até agora (queda de apenas 130 bps a/a no 3T20). E apesar do cenário ainda incerto (segunda onda de infecções, descontos, aumento da vacância no 1T21), a Aliansce Sonae tem um balanço sólido com a menor alavancagem entre os pares e acreditamos que as vendas estão se recuperando semanalmente e a probabilidade de uma vacina é muito maior agora (o que é um claro gatilho positivo para shoppings). Além disso, ALSO3 caiu ~40% em 2020, portanto, a ação é extremamente atraente negociando a 14x P/FFO 2021E e rendendo uma TIR real de 8,3% (~500bps spread sobre as taxas de juros reais de longo prazo). Assim, a Aliansce Sonae passa a integrar o nosso portfólio 10SIM este mês.

Petrobras (PETR4):

Nossa visão positiva sobre Petrobras continua refletindo sua resiliência de longo prazo, mesmo sob um ‘novo normal’ para os preços do petróleo, sustentado por ativos de Exploração & Produção de primeira linha. Embora permaneçamos conservadores quanto ao ritmo de recuperação do preço do petróleo bruto, o foco da Petrobras em projetos de alto retorno na área do pré-sal significa que a empresa deve ser capaz de reduzir o ponto de equilíbrio do petróleo abaixo de $30/bbl, abrindo caminho para lucros sustentáveis a longo prazo. Sob a curva de preço do petróleo atual, vemos as ações sendo negociadas com um atraente FCFE para o próximo ano, que vemos como não condizentes com base em uma história de alta convicção de desalavancagem e redução de riscos. Por fim, nossa sensação é que os investidores não estão dispostos a pagar por esse fluxo de caixa até que haja maior visibilidade de que finalmente será pago aos acionistas. Depois de adicionar mais flexibilidade à sua política de dividendos, e com a dívida bruta já em US$ 80 bilhões, realmente achamos que a PETR pode acelerar os dividendos mais cedo do que o esperado. Vemos a PETR como a história de proposição de valor mais assimétrica dentro do universo de empresas que cobrimos.

Gerdau (GGBR4):

Estamos mantendo a Gerdau ao nosso portfólio porque a empresa combina uma série de qualidades que valorizamos: forte crescimento da receita, baixa alavancagem, geração de FCF, pouca exposição cambial e uma tese temática (imobiliário). Acreditamos na força estrutural dos mercados imobiliários no Brasil e esperamos que a demanda por aços longos continue tendo desempenho superior ao dos planos. Pela primeira vez em anos, acreditamos que a empresa está bem posicionada para repassar aumentos de preços e superar as expectativas. Depois de um desempenho forte em 2020, esperamos um crescimento de 12% nas vendas de aço a/a em 2021, com a Gerdau ganhando participação de mercado consistentemente, devido ao seu forte posicionamento no segmento (em expansão) de varejo de construção. Também acreditamos que há um potencial positivo de expandir a lucratividade nos EUA, mas as expectativas continuam baixas (pacote de infraestrutura em algum momento?). Vemos a ação negociando a 5,9x o EV/EBITDA 21, abaixo do múltiplo normalizado de 6,5-7x.

Itaú (ITUB4):

Com as taxas de juros de curto prazo com tendência de alta, faz sentido ganhar exposição aos bancos. Os bancos também devem se beneficiar da recuperação econômica e de uma base de comparação baixa após um 2020 desafiador. Nossa principal escolha entre os grandes bancos comerciais do Brasil é o Itaú. A nosso ver, o Itaú parece estar caminhando na direção certa e tomando decisões acertadas para transformar o banco de dentro para fora. Se eles também conseguirem se destacar na execução, em algum momento poderemos ver os resultados de forma mais clara.

Totvs (TOTS3):

O negócio principal da Totvs permanece resiliente, com oportunidades interessantes de venda cruzada e com uma opcionalidade na frente da TechFin. O histórico comprovado de execução da Totvs é um bom indicador, pois parece alavancar sua base de clientes. As vendas da Totvs estão diretamente relacionadas ao desempenho da economia em geral (ela vende seus serviços em diferentes setores e regiões), portanto, a recuperação da economia deve afetar positivamente as receitas recorrentes da empresa. Além disso, para quem busca uma proteção mais ativa contra o aumento da inflação, a Totvs pode ser uma excelente opção (receita ajustada pela inflação em um serviço essencial e de difícil substituição).

B3 (B3SA3):

Nos últimos 3 meses, a B3 vem com um desempenho inferior ao mercado, o que em nossa visão reflete : i) Volume de transações em ações na B3 perdendo fôlego, com os investidores de varejo (os principais responsáveis pela alta dos volumes) desacelerando na margem; ii) maior risco macro/político; iii) a divisão de Concorrência do Ministério da Economia divulgou um comunicado defendendo a internalização das ordens no Brasil com vista no aumento da concorrência; e iv) a recente rotação das carteiras para ações de “valor”. Mas após o alto volume de vendas no papel, vemos um potencial de valorização decente para as ações da B3. Embora em um ritmo mais lento, os investidores de varejo continuam a aderir à bolsa, os mercados de capitais permanecem muito fortes e os ruídos político e da pandemia continuam contribuindo para a forte volatilidade. Mas com taxas de juros nas mínimas históricas, o tema do “financial deepening” permanece em vigor. Em resumo, reiteramos nossa Compra na ação e mantemos a B3 como uma de nossas Top Picks no Brasil.

Cyrela (CYRE3):

Apesar do surto do Covid-19, estamos vendo uma recuperação rápida de vendas de imóveis domiciliares no segmento de renda média/alta – Cyrela divulgou um forte resultado operacional no 3T de 2020 (com lançamentos crescendo 46% a/a e vendas 58% a/a), considerando os ganhos com o IPO das suas subsidiárias (Lavvi, Plano&Plano e Cury) esperamos um excelente lucro e geração de caixa para o 3T. Isso é impulsionado, principalmente, pelas taxas de hipoteca mais baixas de todos os tempos (os bancos continuam anunciando novos cortes nas taxas de hipoteca). O cenário é incerto, mas reconhecemos que a Cyrela está muito bem posicionada para surfar a recuperação do setor habitacional, pois possui marcas diferentes que atendem a todos os segmentos de renda, enquanto o valuation parece atraente (em 11x P/L 2021E) em um cenário em que as vendas de imóveis continuam sólidas e a empresa aumenta os lançamentos. Com uma perspectiva mais positiva para os próximos meses, estamos mantendo a Cyrela em nosso portfólio 10SIM.

Oi S.A. (OIBR3):

O plano revisado da empresa, aprovado em 8 de setembro, tornou o caso de investimento da Oi muito menos arriscado. Em 14 de dezembro, a Oi vendeu sua operação móvel para a TIM, Vivo e Claro por R$ 16,5 bilhões mais um contrato de capacidade de longo prazo take-or-pay de R$ 819 milhões assinado entre a Oi e as três operadoras. Espera-se que o negócio seja concluído no final de 2021, após a obtenção da aprovação regulatória – a agência reguladora do setor, Anatel, e o órgão antitruste CADE devem aprovar a transação. A venda de sua divisão móvel é outra etapa importante no processo de recuperação da empresa. Com a venda de sua unidade móvel, a empresa já leiloou o equivalente a R$ 18 bilhões, ou 73% dos R$ 24,5 bilhões que a empresa deve arrecadar com a venda de ativos. O próximo passo é o leilão de participação na empresa de infraestrutura da Oi por um preço mínimo de R$ 20 bilhões (a Oi espera levantar R$ 6,5 bilhões por uma participação na InfraCo), previsto para acontecer no 1T21.

Suzano (SUZB3):

Estamos mantendo a Suzano em nosso portfólio porque acreditamos que as ações devem continuar a ter um bom desempenho, dado o ambiente favorável de preços de commodities para os próximos meses. Esperamos que os preços continuem subindo em 2021, uma vez que a demanda deve começar a melhorar ciclicamente (mercado resiliente de tissue (papel sanitário) + recuperação do setor de P&W – segmento de papel de Imprimir e Escrever), e nenhuma adição de capacidade relevante até o final do ano (projeto MAPA da Arauco estendido para o 4T21). Os produtores já implementaram um aumento de preço de US$ 50/t na China e anunciaram um adicional de US$ 30/t a partir de 1º de janeiro – levando os preços para US$ 530/t (nossa projeção é de uma média de US$ 575/t em 2021). Ainda vemos os preços das ações da Suzano em uma reversão permanente dos preços da celulose para os custos marginais de produção (~US$ 520/t), o que parece um tanto exagerado para nós. Acreditamos que as ações da Suzano estão subvalorizadas (em uma base normalizada de DCF) e que os investidores estão descontando pouco os benefícios do negócio/corte de custos da Fibria. Embora a alavancagem esteja longe de confortável e possa levar anos para se normalizar, acreditamos que o caminho está claro e consideramos a situação administrável (ainda gerando FCF na baixa do ciclo). Vemos a Suzano sendo negociada a 7x o EBITDA 21 (cerca de 50% é dívida!). Uma das melhores teses ESG da América Latina, em nossa opinião, o que poderia ajudar o sentimento do investidor.

Informações Importantes

Para informações complementares e detalhadas entre em contato com o seu assessor ou com a Equipe de Renda Variável do Banco BTG Pactual Digital. – Preços das ações refletem preços de fechamento no mercado à vista. – Rentabilidades passadas não oferecem garantias de resultados futuros. – Os retornos indicados como performance são baseados em valorização do capital incluindo dividendos e excluindo custos de transação da B3, da Corretora, comissionamentos, juros cobrados sobre limites de crédito, margens etc. Ajustar o desempenho da carteira aos custos resultará em redução dos retornos totais demonstrados. O conteúdo desse material não pode ser reproduzido, publicado, copiado, divulgado, distribuído, resumido, extraído ou de outra forma referenciado, no todo ou em parte, sem o consentimento prévio e expresso do Banco BTG Pactual S.A. (“BTG Pactual”). As informações desse material refletem as condições mercadológicas na sua respectiva data de divulgação, sendo que eventos futuros podem prejudicar suas conclusões. O BTG não assume que os investidores vão obter lucros, nem se responsabiliza pelas perdas. As informações contidas neste e-mail não podem ser consideradas como única fonte de informações no processo decisório do investidor, que, antes de tomar qualquer decisão, deverá realizar uma avaliação minuciosa do produto e respectivos riscos, face aos seus objetivos pessoais e ao seu perfil de risco (“Suitability”).

Quer mais informações sobre a Carteira Recomendada?

Whatsapp: +55 12 99786-6698

Regulamentação

Este relatório foi preparado pelo Banco BTG Pactual S.A (“BTG Pactual S.A.”) para distribuição somente no Brasil, sob circunstâncias permitidas pela regulamentação vigente. BTG Pactual S.A. é o responsável pela distribuição desse relatório no Brasil. Nada nesse relatório constitui indicação de que a estratégia de investimento ou recomendações aqui citadas são adequadas ao perfil do destinatário ou apropriadas às circunstâncias individuais do destinatário e tampouco constituem uma recomendação pessoal. Saiba mais.

Abra sua conta

É fácil. O processo é 100% online e a conta é gratuita.

Preencha os quatro campos do formulário. Em seguida, você receberá o link para baixar o app e finalizar seu cadastro.

Invista de forma segura, através de uma plataforma moderna, que disponibiliza os melhores investimentos do mercado.

Tel: +55 11 3459-6155

e-mail: contato@atlasinvest.com.br